ارشيفية

تعليمات احتساب المصاريف المتعلقة بالدخل المعفى من الضريبة - تفاصيل

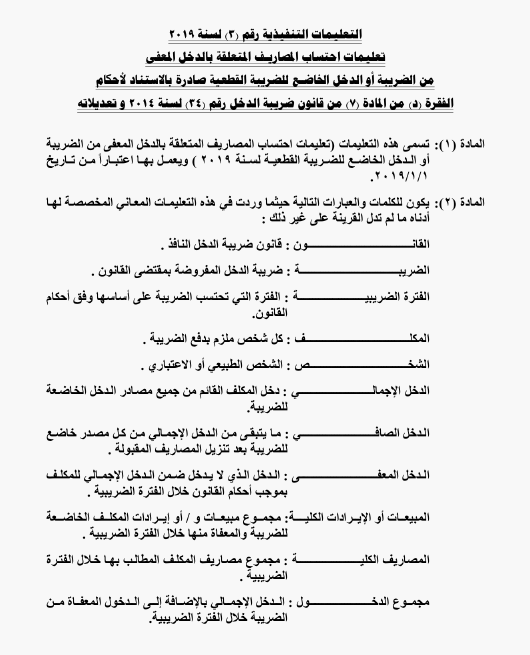

صدر الخميس في الجريدة الرسمية، تعليمات احتساب المصاريف المتعلقة بالدخل المعفى من الضريبة أو الدخل الخاضع للضريبة القطعية لسنة 2019.

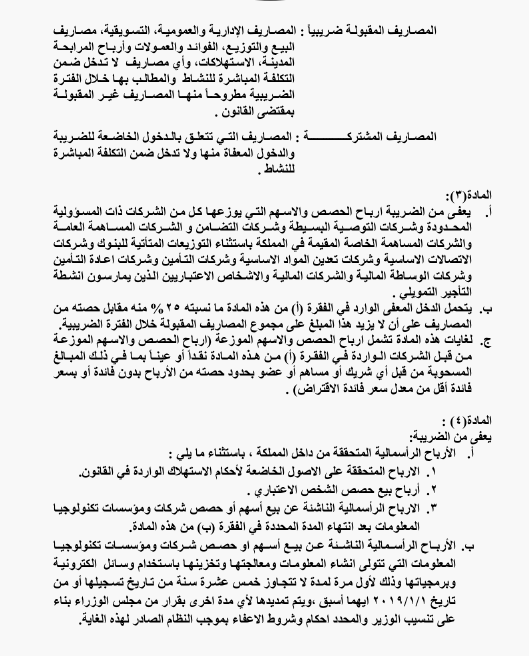

وبحسب الجريدة الرسمي تعفي أرباح الحصص والأسهم الموزعة من قبل الشركات ذات المسؤولية المحدودة وشركات التوصية البسيطة وشركات التضامن والشركات المساهمة العامة والخاصة المقيمة في المملكة.

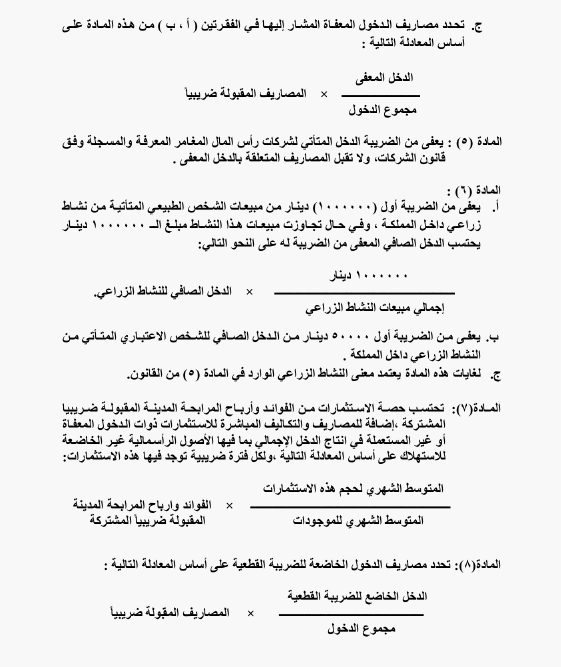

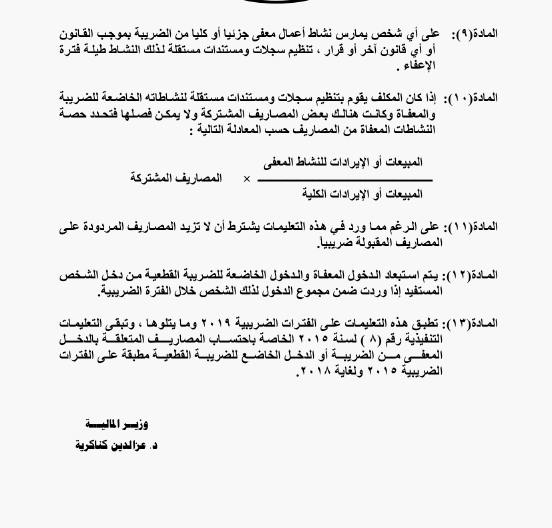

وأشارت، إلى أن الدخل المعفى يتحمل ما نسبته 25% منه مقابل حصته من المصاريف، على أن لا يزيد هذا المبلغ على مجموع المصاريف المقبولة خلال الفترة الضريبية.

وكما ورد في الجريدة فإن هذه الأرباح المعفية سواء كانت موزعة نقدا أو عينا بما في ذلك المبالغ المسحوبة من قبل أي شريك أو مساهم أو عضو بحدود حصته من الأرباح بدون فائدة أو بسعر فائدة أقل من معدل سعر فائددة الاقتراض.

وأعفت التعليمات الأرباح الرأسمالية المتحققة داخل المملكة باستثناء الأرباح المتحققة على الأصول الخاضعة لأحكام الاستهلاك الواردة في القانون، وأرباح بيع حصص الشخص الاعتباري، والأرباح الرأسمالية الناشئة عن بيع أسهم أو حصص شركات ومؤسسات تكنولوجيا المعلومات وذلك بعد مرور المدة المحددة في التعليمات.

ويعفى من الضريبة أيضا، أول مليون دينار من مبيعات الشخص الطبيعي المتأتية من نشاط زراعي داخل المملكة وفي حال تجاوزت مبيعات النشاط الزراعي مبلغ المليون دينار يحتسب الدخل الصافي المعفى من الضريبة بقسمة المليون دينار على إجمالي مبيعات النشاط الزراعي وضربه بالدخل الصافي للنشاط الزراعي.