تعبيرية

الحكومة تنشر مسودة نظام تنظيم الفوترة والرقابة عليها لسنة 2019

نشر ديوان الرأي والتشريع على موقعة الالكتروني، الإثنين، نظام تنظيم شؤون الفوترة و الرقابة عليها لسنة 2019.

وتاليا النظام:

المادة 1 :- يسمى هذا النظام (نظام تنظيم الفوترة و الرقابة عليها لسنة 2019 ) و يعمل به اعتبارا من تاريخ نشره في الجريدة الرسمية.

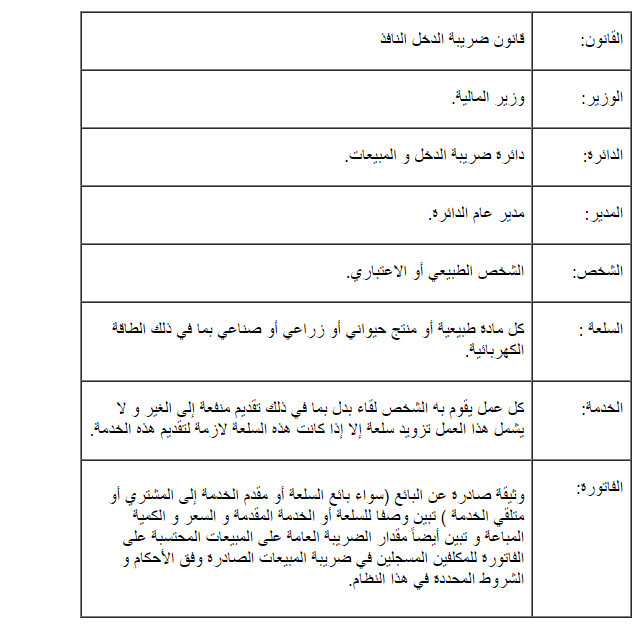

المادة 2 :-

أ- يكون للكلمات التالية حيثما وردت في هذا النظام المعاني المخصصة لها أدناه ، ما لم تدل القرينة على غير ذلك:-

ب - تعتمد التعاريف الواردة في القانون حيثما ورد النص عليها في هذا النظام ما لم تدل القرينة على غير ذلك.

المادة 3 :-

أ- يعد بيعا للسلعة ، لغايات هذا النظام، انتقال ملكية السلعة من البائع إلى المشتري لقاء بدل أو بدون بدل او استعمال السلعة من قبل المكلف لأغراضه الخاصة أو تمكين الغير من ذلك مقابل بدل أو بدون بدل او التصرف فيها بأي من التصرفات القانونية الناقلة للملكية.

ب- يعد بيعا للخدمة ، لغايات هذا النظام ، أداء أو تقديم أو توريد الخدمة من البائع إلى المشتري لقاء بدل.

ج - يكون الوقت والتاريخ الذي تقع فيه عملية البيع في أي من الفقرتين (أ) و (ب) من هذه المادة هو وقت و تاريخ تحقق واقعة بيع السلعة أو الخدمة.

المادة 4 :- يجوز أن تكون الفاتورة ورقية أو محوسبة أو الكترونية.

المادة 5 :-

يتوجب على كل شخص يبيع سلعة أو خدمة بما لا يقل عن دينار أن يقوم بتنظيم واصدار فاتورة من نسختين على الأقل تحتوي على البيانات التالية:-

الرقم المتسلسل للفاتورة.

اسم البائع كاملا وعنوانه.

الرقم الضريبي للبائع إذا كان مسجلا في ضريبة المبيعات ، و الرقم الوطني إذا كان غير مسجل في ضريبة المبيعات.

تاريخ تنظيم واصدار الفاتورة.

بيان نوع السلعة أو الخدمة المباعة و كميتها و قيمتها و القيمة الإجمالية للفاتورة.

اضافة الى ما ورد في الفقرة (أ) من هذه المادة يتوجب أن تحتوي الفاتورة على اسم المشتري بشكل واضح في حال بيع السلعة او الخدمة الاجل او البيع بالتقسيط او على دفعات .

ج- يتوجب تسليم نسخة من الفاتورة إلى المشتري و فقا للطريقة المستخدمة في تنظيم وإصدار الفواتير و تحفظ باقي النسخ لدى البائع.

د- يتوجب على البائع إصدار وتنظيم الفاتورة عند تحقق واقعة البيع.

المادة 6 :- يتوجب على كل شخص ملزم بتنظيم واصدار الفاتورة أن يعد سجلا ورقيا أو محوسبا لفواتير بيع السلع أو/ و الخدمات مروسا باسم البائع يتضمن ما يلي:-

رقم صفحة السجل.

اسم المشتري.

رقم الفاتورة.

مجموع قيمة الفاتورة.

المادة 7:- يجوز للاسواق التجارية او اي جهة اخرى بموجب تعليمات تصدر لهذه الغاية تنظيم فاتورة إجمالية لكل يوم تشمل جميع مبيعاتها اليومية ، لغايات هذا النظام ، شريطة الموافقة المسبقة للمدير على ذلك و بطلب من هذه الجهات.

المادة 8 :-

أ- يتوجب على كل شخص ملزم بتنظيم واصدار الفاتورة بموجب احكام هذا النظام الاحتفاظ بها لمدة اربع سنوات تبدأ من اخر اي من التواريخ التالية : -

1- تاريخ انتهاء الفترة الضريبية التي تم تنظيم واصدار الفاتورة فيها

2- تاريخ تقديم الاقرار الضريبي

3- تاريخ تبليغ الاشعار بنتيجة اقرار تقدير اداري

ب- يتوجب على كل شخص ملزم بتنظيم واصدار الفاتورة بموجب احكام هذا النظام في حال وجود نزاع على الفاتورة أو مقدار الضريبة المستحقة او على اي غرامات ومبالغ متعلقة بها باحتفاظ بالفاتورة الى حين البت في النزاع او صدور قرار قطعي من المحكمة وفي جميع الاحول يجب ان لا تقل مدة الاحتفاظ على المدة المحددة في الفقرة (ا) من هذه المادة.

المادة 9 :- على كل بائع سلعة أو خدمة تمكين الدائرة من نقل كافة البيانات و المعلومات المتعلقة بالفواتير و محتوياتها الكترونيا إلى الدائرة وعلى ان تتولى الوحدة المنشأة في الدائرة هذه المسؤولية.

المادة 10 :- تقع مسؤولية مطابقة البيانات و المعلومات الواردة في الفاتورة مع الواقع الفعلي لعملية بيع السلعة أو تقديم الخدمة على كل من البائع وكذلك المشتري الشخص الاعتباري على حد سواء و كل منهما مسؤول عن الفواتير غير المطابقة للواقع الفعلي.

المادة 11 :-

مع مراعاة ما ورد في الفقرة (ب ) من هذه المادة ، يستثنى من تنظيم واصدار الفاتورة المنشأة التي تكون غايتها على السجل التجاري أو سجل الشركات او رخصة المهن (بقالة) أو (ميني ماركت) او (سوبر ماركت )او (دكان) و تمارس فعليا هذا النشاط و تقل مبيعات كل منها عن (75000) دينار في السنة و أصحاب الحرف الذين تقل مبيعات أو إيرادات كل منهم من الحرفة عن (30000) دينار في السنة و أي جهات أو فئات اخرى تحدد بموجب التعليمات التنفيذية.

اذا قام شخص ، غير ملزم بتنظيم واصدار الفاتورة ، ببيع سلعة او خدمة وتوفرت ادلة كافية تشير الى ان مبيعاته لا تقل عن الحد الوارد في الفقرة (أ) من هذه المادة ، فللمدير إلزامه بتنظيم واصدار الفاتورة وتسري عليه احكام هذا النظام .

ج- يجوز لاي من الجهات الواردة في الفقرة (أ) من هذه المادة ان يقدم طلبا خطيا الى الدائرة لاصدار الفاتورة ، وتسري عليه في هذه الحالة الاحكام الواردة في هذا النظام.

المادة 12:-

يجوز للمدير ، بناء على توصية لجنة فنية تشكل في الدائرة ، وبطلب خطي من البائع أو من اي جهة يسري عليها هذا النظام تعديل البيانات الواردة في الفواتير أو إصدار نماذج فواتير تتفق و طبيعة نشاط البائع أو هذه الجهة.

في حال عدم توفر نظام فوترة الكتروني لدى البائع يعتمد نظام الفوتره اليدوي .

المادة 13 :

على الرغم مما ورد في هذه النظام تعتمد عقود الايجار التي تحتوي على البيانات والمعلومات المحددة في احكام المادة (5) من هذا النظام بدلا من الفواتير .

المادة 14 :-

أ- تتولى الدائرة متابعة تطبيق شؤون الفوترة والرقابة على تطبيق احكام هذا النظام من قبل الاشخاص والجهات والاشخاص الملتزمين بتطبيق احكامه.

ب- تنشأ في الدائرة وحدة تتولى مسؤولية شؤون الفوترة بما فيها ربط أنظمة الفواتير بين كل من بائعي السلع و الخدمات من جهة و الدائرة من جهة أخرى و نقل البيانات و المعلومات من الأنظمة الالكترونية المستخدمة للفواتير إلى نظام مركزي في الدائرة.

المادة 15:- يعاقب كل من لم يلتزم باصدار الفاتورة وفق احكام هذا النظام بعقوبات التهرب الضريبي المنصوص عليها في المادة (66) من القانون .

المادة 16 :- يصدر الوزير بتنسيب من المدير التعليمات التنفيذية اللازمة لتنفيذ أحكام هذا النظام على أن يتم نشرها في الجريدة الرسمية .